Tiempo de lectura: 10 a 12 minutos

- Sopa de letras

Las opciones de Medicare están categorizadas por letras, como la Parte A y la Parte B. Cada una ofrece algo diferente, por lo que es importante que sepa lo que incluyen.

- Consideraciones clave

Para elegir la cobertura, priorice sus necesidades, evalúe las opciones de los planes de Medicare y busque las pólizas.

- Siguientes pasos

Solicitar Medicare cuando sea elegible y revisar su cobertura cada año para ver si aún concuerda con sus necesidades.

Aspectos básicos de Medicare

Información básica de Medicare

1Fuente: Centers for Medicare & Medicaid Services, septiembre de 2024.

Siga las letras

Antes de que profundicemos, veamos algunas de las partes clave de Medicare y lo que implican:

- Parte A. Ayuda a cubrir las visitas al hospital, atención en centros de enfermería, centros de cuidados paliativos y algo de atención médica en casa. Es gratuita para muchas personas.

- Parte B. Ayuda a cubrir los servicios de los médicos, la atención ambulatoria, suministros médicos y servicios preventivos. Usted paga una prima mensual.

- Parte C (también llamada Medicare Advantage): Plan de una compañía privada que es una alternativa a Medicare Original (Parte A y Parte B). La mayoría de los planes usan médicos dentro de la red, pero pueden ofrecer más beneficios como dentales o de la vista. Los planes tienen límites en los gastos de bolsillo.

- Parte D. Ayuda a cubrir el costo de los medicamentos con receta. Esto incluye muchas inyecciones y vacunas. Es un plan voluntario que usted paga. Las primas pueden ser más altas si espera para inscribirse en este plan.

- Medigap. Seguro adicional que usted compra en una compañía privada que ayuda a cubrir los costos en el Medicare Original. En la mayoría de los estados las pólizas se identifican por letras, como Plan G o Plan K. No puede tener Medigap y Medicare Advantage.

Claves para determinar la cobertura

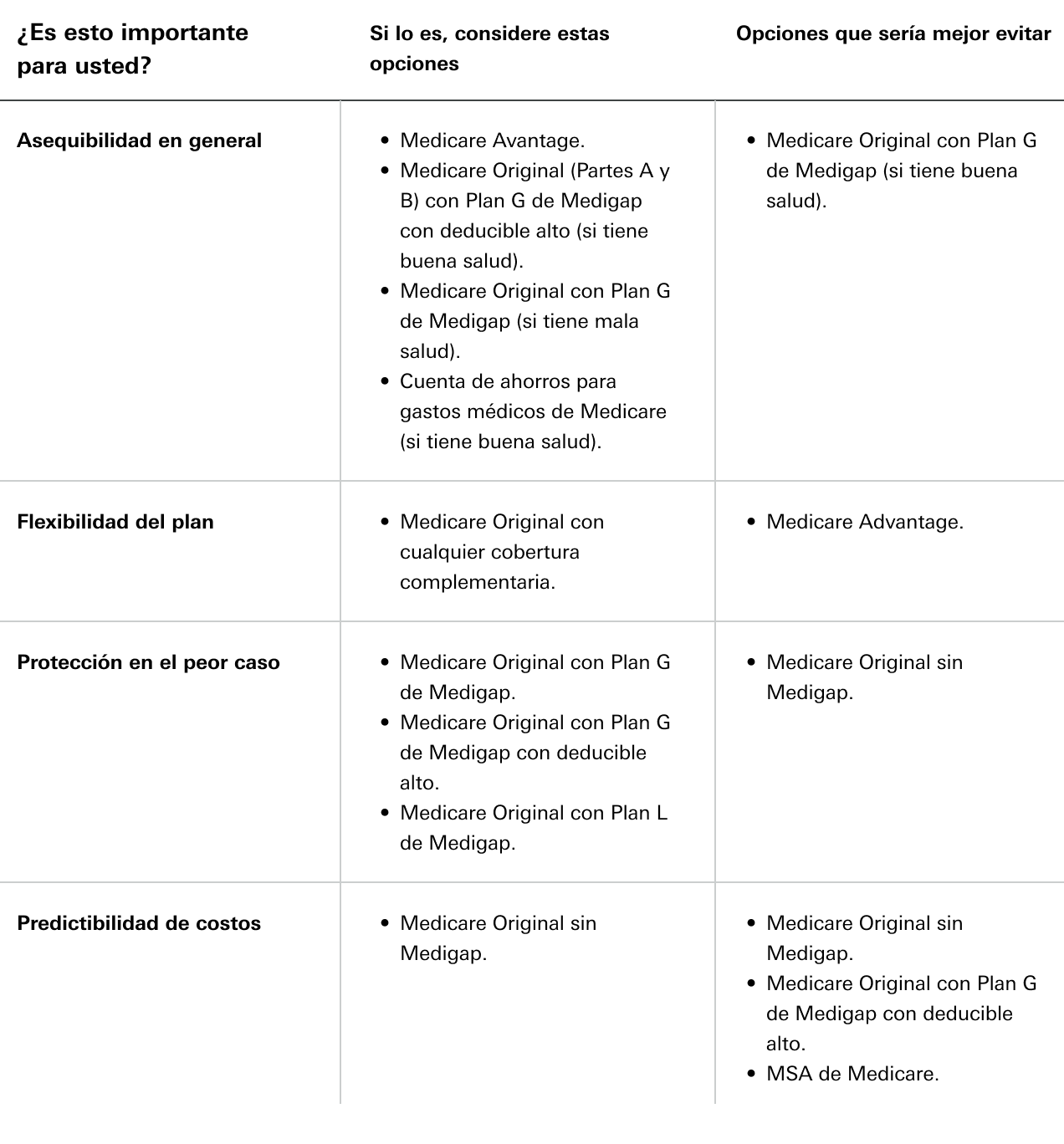

Debido a que las necesidades médicas son muy personales, es necesario que adopte un enfoque personalizado. Considere estos tres puntos clave cuando esté eligiendo la cobertura de Medicare2:

- Establezca la prioridad de sus necesidades. ¿Qué partes de la cobertura del seguro son importantes para usted? Usted decide lo que es importante pagar. Considere las ventajas y desventajas, como asequibilidad, flexibilidad y cobertura para los peores escenarios.

- Evalúe las opciones de planes de Medicare. Busque la póliza que se adapte mejor a las características del plan que sean importantes para usted.

- Investigue las opciones de proveedores de pólizas. Probablemente haya varios proveedores entre los que puede elegir. Busque la cobertura que quiere y cuál es la mejor opción para el lugar donde usted vive.

Cubra lo que hace falta

Puede ser que quiera más cobertura que la que proporciona Medicare estándar. Es en esos casos en que puede usar un seguro complementario llamado Medigap. Este es un seguro adicional que usted compra en una compañía privada para ayudar a cubrir los gastos no cubiertos en Medicare Original. Tendrá que comprar Medigap en un plazo de 6 meses después de inscribirse en el Plan B. Hay 10 planes Medigap estándar. Haga clic aquí para obtener más información.

Consejo: ¿Quiere obtener el precio más bajo? No espere para comprar Medigap. Si se demora en hacerlo, es posible que pague más o que no pueda conseguir ninguna póliza.

Un análisis detallado de lo que podría costarle Medicare

Los costos pueden ser por:

- Primas. La cantidad que usted paga cada mes para tener cobertura.

- Deducible. Lo que usted paga de su bolsillo antes de que el seguro empiece a pagar.

- Copagos. Las cantidades fijas que usted debe pagar por los servicios cubiertos.

- Coseguro. Un porcentaje de los costos de atención médica que usted debe pagar.

El siguiente es un desglose general, de acuerdo con el sitio web de Medicare.

Parte A: seguro de hospital

- Primas: Para la mayoría de las personas es gratuito, siempre que usted o su cónyuge hayan pagado los impuestos de Medicare durante suficiente tiempo, generalmente 10 años. Si no tiene derecho a la Parte A sin prima, deberá abonar primas mensuales. La cantidad depende de cuánto tiempo hayan trabajado y pagado los impuestos de Medicare usted o su cónyuge.

- Deducible: Lo que debe pagar por cada hospitalización por cada período de beneficios. Los períodos van a variar dependiendo de cuándo lo admitieron y cuándo recibió atención médica la última vez.

- Copagos: Para hospitalizaciones, los costos cambian basándose en cuánto tiempo esté hospitalizado. Por ejemplo, no hay copago por los días de 1 a 60 después de que haya pagado el deducible. Pero los costos del copago aumentan considerablemente a partir de ese momento. Después de 150 días, usted paga todos los costos.

Parte B: seguro de hospital

- Primas: Lo que paga puede depender de sus ingresos. Usted pagará una prima mensual aun si no usa el servicio. Nota: Si está inscrito en el Seguro Social, las primas se deducen de su beneficio mensual.

- Deducible: Antes de que Medicare entre en vigor, debe abonarse un deducible, que es anual.

- Coseguro: Generalmente es el 20% de los costos cubiertos por Medicare después de que haya cubierto el deducible.

Parte C: Medicare Advantage

- Primas. Lo que paga cada mes depende del plan en el que se inscriba. También debe pagar la prima del Plan B para seguir en su plan.

- Deducible, copagos y coseguro. Esto variará según el plan que tenga.

Nota: Los planes tienen límites cada año en los gastos de bolsillo.

Parte D: cobertura de medicamentos

- Primas. Esto varía según el plan. Dependiendo de sus ingresos, es posible que tenga que pagar más.

- Deducible. La mayoría de los planes tienen un deducible que varía según el plan.

Nota: Sus costos dependerán de su farmacia, sus medicamentos y si están cubiertos según el plan.

Medigap: seguro complementario

- Primas. Esto varía según su póliza, el lugar donde esté y más. Usted debe seguir pagando la prima del Plan B para mantener este seguro.

Entonces, ¿cuánto tendré que pagar al año?

Una pregunta frecuente que surge es ¿debería elegir Medicare Original y luego optar por Medigap, o debería elegir Medicare Advantage, que incluye el seguro complementario?

No hay una respuesta que se adapte a todos. Su situación y sus necesidades determinarán si Medicare Advantage tiene sentido para usted, o si debería tener su seguro mediante Medicare Original (Partes A y B) y luego usar Medigap para cubrir algunos otros gastos.

Por ejemplo: Con Medicare Original, puede ir con cualquier médico u hospital que acepte Medicare en los Estados Unidos. Con Medicare Advantage, irá con médicos que estén en la red del plan (para cuestiones que no sean de emergencia).* Además, hay otras consideraciones. Con Medicare Original, sería conveniente que considere añadir Medigap para cubrir gastos adicionales. Con Medicare Advantage, no necesitará Medigap.

Compare sus prioridades a los tipos de pólizas de Medicare

Fuente: Vanguard. To B or not to B: Making sense of Medicare’s alphabet soup. 2022.

Descubra qué es adecuado para usted

No llegue tarde a la fiesta

La elegibilidad para Medicare empieza a los 65 años de edad. El período de inscripción inicial son 7 meses: 3 meses antes del mes de su cumpleaños, el mes de su cumpleaños y luego 3 meses después. Pero si quiere empezar a recibir inmediatamente los beneficios, inscríbase en los 3 meses antes del mes de su cumpleaños.

Sin importar cuál sea la opción que elija, no demore en inscribirse. Podría tener una interrupción en la cobertura del seguro, lo que puede tener como consecuencia enormes facturas médicas si algo le sucediera. Y podría tener que pagar primas adicionales por el resto de su vida.

Nota: Puede diferir la inscripción después de los 65 años, pero solo si usted o su cónyuge todavía están trabajando y usted tiene seguro médico por medio de un empleador. Cuando hay un diferimiento, tiene un período especial de inscripción que sigue mientras usted trabaja y continúa por 8 meses después de que haya terminado su empleo o su cobertura.

Quedarse sin seguro es un gran riesgo. Si todavía no es elegible para Medicare, hay opciones para tener seguro. Si dejó su empleo, puede extender el seguro de su trabajo mediante COBRA. También puede tener seguro por medio de su cónyuge (sujeto a las normas de inscripción del empleador), en los mercados de seguros médicos patrocinados por el gobierno o en el mercado de seguros privados.

Para obtener más información, lea esta lección.

Cómo buscar opciones de pólizas

¿Sabe cuáles son los tipos de póliza que le interesan? ¿Se está acercando un período de inscripción? Si es así, es el momento de buscar opciones. Tenga en cuenta lo siguiente:

- Haga una lista completa de sus medicamentos actuales. No todas las aseguradoras cubren los mismos medicamentos, por lo que tenga una lista actualizada.

- Las opciones de cobertura varían según el área. Esta herramienta de Medicare puede ayudarlo a encontrar los mejores planes de la Parte D y Medicare Advantage cerca de usted. Escriba su código postal, sus medicamentos y su farmacia. Podrá ver los costos de las diferentes opciones.

- Las pólizas tienen modelos diferentes de precios. Es necesario entender cómo se califican las distintas pólizas. Algunas usan su edad actual, que aumentará cada año. Esto podría ser la opción menos costosa ahora. Pero el precio podría aumentar rápidamente a medida que envejece. Algunas pólizas usan un precio basándose en el primer año en que la compró. Los precios no aumentan debido a la edad, pero aún pueden aumentar por la inflación. Otros usan precios que se aplican a todos; la edad no importa.

Estos recursos pueden ser útiles:

- Programa de seguro médico estatal. Cada estado tiene uno. Ofrece asesoramiento gratuito sobre las opciones y normas de Medicare y pueden ayudarlo con los beneficios del estado que usted podría ser elegible para recibir. Obtenga más información sobre este programa.

- Programas de ahorros de Medicare. Usted puede ser elegible para recibir ayuda de su estado para pagar la Parte A y la Parte B de Medicare mediante programas de ahorros de Medicare. Usted hace la solicitud por medio de su estado, que determina si es elegible. Obtenga más información sobre este programa.

Considere sus opciones

Para los participantes actuales, la inscripción abierta para Medicare es del 15 de octubre al 7 de diciembre de cada año. Durante ese período usted puede revisar su cobertura, especialmente para medicamentos con receta, y ver si aún tiene sentido para usted. Usted puede cambiar su cobertura médica y de medicamentos durante este período cada año.

¿Quiere obtener más información? Lea nuestro artículo sobre cómo calcular los costos de atención médica.

Q&A de Medicare

Estos son algunas preguntas frecuentes sobre Medicare y las respuestas:

P. ¿Cuándo puedo ser elegible?

R. Generalmente es elegible para inscribirse 3 meses antes de cumplir 65 años. Si todavía no ha cumplido 65 años, es posible que pueda inscribirse si tiene una discapacidad, enfermedad renal en etapa terminal o ALS (enfermedad de Lou Gehrig). Este sitio puede ayudarlo a calcular cuándo será elegible para Medicare.

P. ¿Cómo me inscribo?

R. La Administración del Seguro Social se encarga de las solicitudes de Medicare. Para presentar la solicitud, puede ir a la oficina local del Seguro Social, llamarlos por teléfono o usar la aplicación en línea en su sitio web. Nota importante: Si ya se inscribió para recibir los beneficios del Seguro Social, también quedará inscrito automáticamente en las Partes A y B de Medicare si todavía no lo estaba.

P. ¿Debo inscribirme si aún tengo cobertura de atención médica por medio de mi empleo (o por mi cónyuge)?

Q. Eso depende. Si no tiene que pagar una prima por la Parte A, puede elegir inscribirse cuando cumpla 65 años o después. Para la Parte B, puede esperar para inscribirse hasta que usted o su cónyuge dejen de trabajar, y no pagará una multa por inscripción tardía. Como hay algunas excepciones, puede obtener más información aquí.

Nota: Hay algunas normas diferentes si su seguro médico no lo tiene por medio de un empleo (como Medicaid), si trabaja por cuenta propia o si tiene cobertura de COBRA. Obtenga más información aquí.

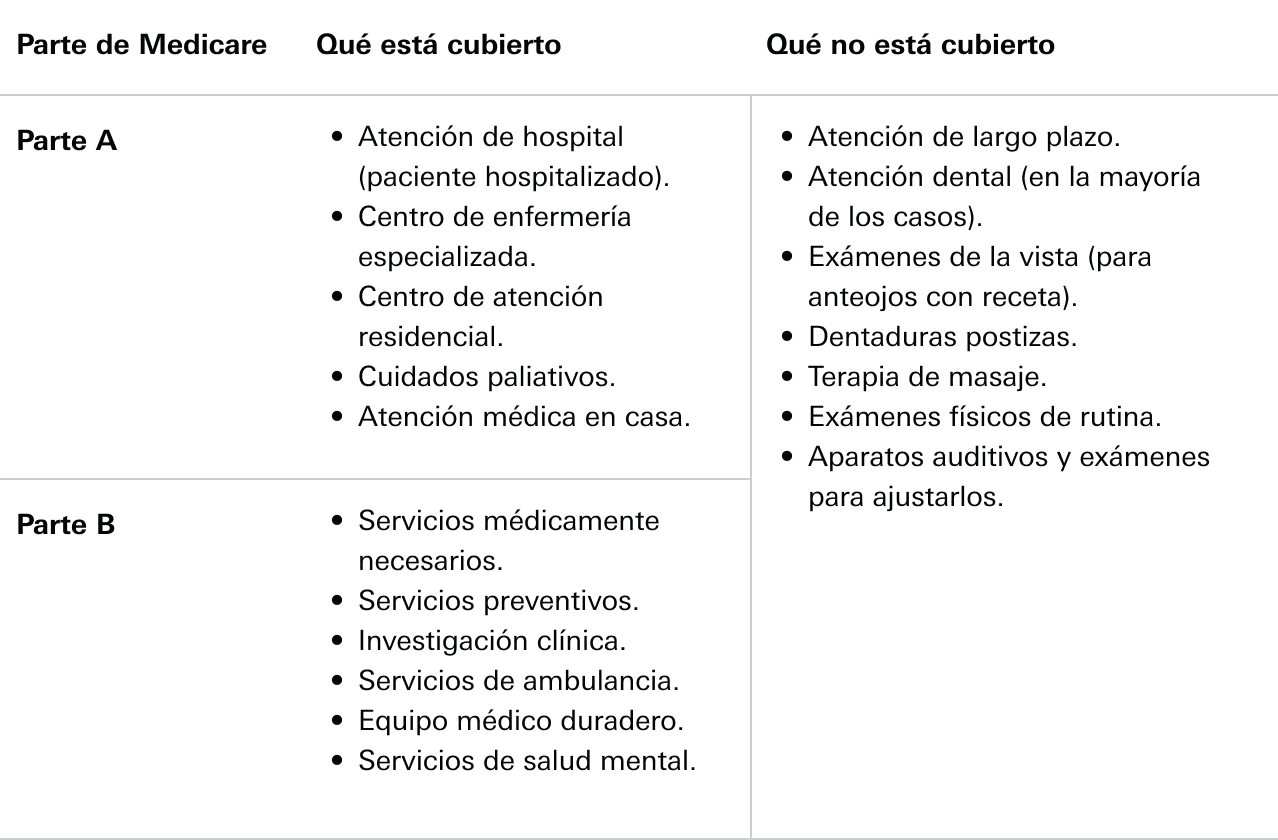

P. ¿Qué está y no está cubierto?

R. Esta es una lista de algunas cosas que generalmente cubre y no cubren las Partes A y B3:

Nota: Para la Parte D, el plan puede cubrir una amplia variedad de medicamentos con receta, incluyendo medicamentos de marca y genéricos. Esto puede variar según el plan.

P. ¿Debería elegir Medicare Original o Medicare Advantage?

R. Eso depende de su situación y necesidades. Debe considerar las ventajas y desventajas de cada uno. Por ejemplo: Con Medicare Original (Partes A y B), puede ir con cualquier médico u hospital que acepte Medicare en los Estados Unidos. Con Medicare Advantage, irá con médicos que estén en la red del plan (para cuestiones que no sean de emergencia). También hay otras consideraciones. Con Medicare Original, sería conveniente que considere añadir Medigap para cubrir gastos adicionales. Con Medicare Advantage, no necesitará Medigap.